(Artículos 102 a 113 de la LIVA)

¿Qué es la regla de prorrata?

La regla de prorrata es un mecanismo del Impuesto sobre el Valor Añadido (en adelante, IVA) que en términos generales pretende limitar la deducción del impuesto soportado a aquellas operaciones que se sujeten al IVA.

De forma resumida se podría decir que son deducibles las cuotas del IVA soportado en la medida que los bienes y servicios adquiridos se destinen a operaciones que generen derecho a la deducción y no son deducibles los que se destinen a operaciones que no otorgan el derecho a deducir.

Por tal motivo, cuando se realizan operaciones que permiten y otras que no permiten el derecho a la deducción del impuesto, es de aplicación la regla de prorrata.

¿Qué operaciones dan derecho a la deducción del IVA soportado?

En términos generales serían todas las entregas de bienes y prestaciones de servicios que hayan estado sujetas al IVA, así como aquéllas que no habiéndolo estado por razón del lugar de realización del hecho imponible, hubieran estado sujetas de haberse realizado la operación dentro del territorio de aplicación el impuesto, así como aquéllas a las que les sea de aplicación la figura de inversión del sujeto pasivo.

¿Qué operaciones no dan derecho a la deducción del IVA soportado?

En principio todas las entregas de bienes que estén sujetas y exentas del impuesto, salvo las exportaciones.

¿Quién debe aplicar la regla de prorrata?

Es de aplicación obligatoria para los empresarios o profesionales (persona física o entidad) que realicen de forma simultánea actividades en las que se repercute el impuesto (que originan el derecho a la deducción del impuesto soportado) y otras en las que no se repercute (que no generan derecho a deducción del impuesto soportado).

Por el contrario, no resulta aplicable, a aquellos empresarios o profesionales que adquieran bienes o servicios cuando los destinen exclusivamente a operaciones que generan derecho a la deducción del impuesto.

Modalidades de regla de prorrata

Existen dos modalidades de regla de prorrata :

- Prorrata general

- Prorrata especial

Por defecto es aplicable la regla de prorrata general, salvo que de su aplicación resulten unas cuotas deducibles en un año natural superiores al 10% del porcentaje que resultaría de aplicar la regla de prorrata especial.

La regla de prorrata especial es aplicable cuando se dé la circunstancia indicada anteriormente o cuando el contribuyente opte por su aplicación. La opción a la aplicación de la regla de prorrata especial debe realizarse al iniciar la actividad de que se trate, o bien, en la declaración correspondiente al último período del año, es decir, la declaración del último mes o la del cuarto trimestre, según la periodicidad de presentación de éstas.

No se incluyen en el cálculo de la prorrata, entre otras, las operaciones inmobiliarias o financieras que no constituyan actividad empresarial o profesional habitual del sujeto pasivo, las entregas y exportaciones de los bienes de inversión afectos a la actividad económica, las cuota del IVA que hayan gravado las operaciones y las operaciones no sujetas definidas en el artículo 7 de la Ley.

La regla de prorrata en sus dos modalidades se aplica de la siguiente forma :

1.- Regla de prorrata general

Esta modalidad sólo permite deducir el IVA soportado en la proporción de las operaciones que originan el derecho a la deducción respecto al total de operaciones realizadas.

La operativa sería la siguiente:

1º Hay que determinar los sectores diferenciados de actividad que tiene el empresario o profesional. Se consideran sectores diferenciados, las actividades que difieran a nivel de tres dígitos el código asignado en la Clasificación Nacional de Actividades Económicas (CNAE) y 50 puntos porcentuales de deducción.

No se considera distinta la actividad accesoria a otra cuando contribuya a su realización y su volumen de operaciones no exceda del 15% de la primera.

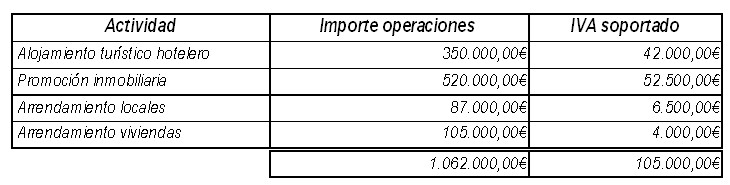

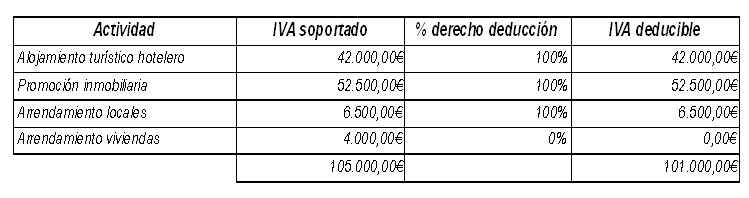

Ejemplo: Entidad que realiza las siguientes actividades :

- Alojamiento turístico en hoteles (CNAE 551, con derecho a deducción 100%)

- Promoción inmobiliaria (CNAE 411, con derecho a deducción 100%)

- Arrendamiento de locales (CNAE 682, con derecho a deducción 100%)

- Arrendamiento de viviendas (CNAE 682, con derecho a deducción 0%)

El importe de las operaciones e IVA soportado de cada actividad son los siguientes :

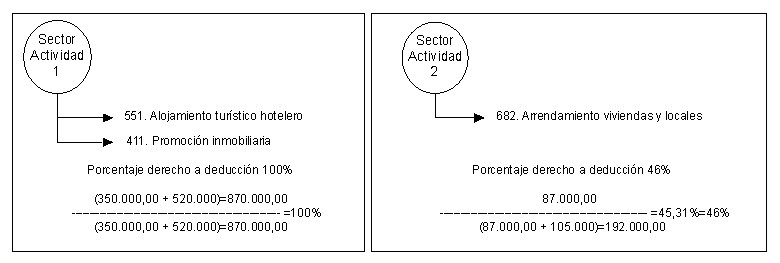

Atendiendo a que la actividad de arrendamiento de locales y viviendas tiene el mismo código de CNAE, nos encontramos ante una única actividad con operaciones que dan derecho a deducción (arrendamiento de locales) y otras que no (arrendamiento de viviendas), por lo que para determinar si estamos ante un sector o dos de actividad, es preciso, previamente, calcular el porcentaje de deducción que resulta en dicha actividad. A tal efecto, se deberá calcular el porcentaje que representan los ingresos de la actividad que generan derecho a deducción respecto al total ingresos de arrendamiento, aplicando la siguiente formula:

Ingresos arrendamiento locales 87.000

——————————————————— x 100 = ————— = 45,31%= 46% (1)

Ing. arrendamiento locales+ Ing. arrendamiento viviendas 192.000

(1) El porcentaje de deducción se redondea en exceso a la unidad superior.

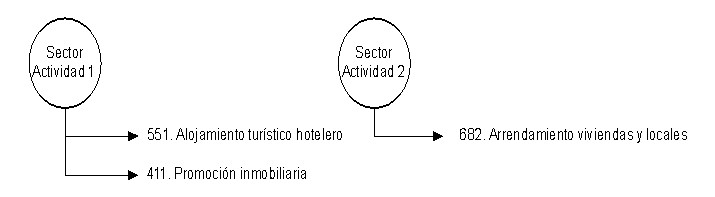

De resultas del porcentaje anterior, nos encontraríamos, en es este supuesto, ante dos sectores diferenciados de actividad con diferentes porcentajes de deducción :

- El primero, compuesto por las actividades de alojamiento turístico en hoteles y la promoción inmobiliaria, que si bien difieren dichas actividades en el código de CNAE a nivel de tres dígitos, ambas tienen derecho a deducción del 100%, por lo que no difieren en 50 puntos porcentuales el derecho a deducción.

- El segundo, el de la actividad de arrendamiento de locales y viviendas, al diferir, respecto de las otras actividades, en cuanto al CNAE a nivel de tres dígitos y en más de 50 puntos porcentuales el derecho a deducción, pues del cálculo resulta un derecho a deducción del 46%.

Así pues, el primer sector de actividad tendría derecho a deducción del 100%, en tanto que el segundo sector tendría derecho a deducción del 46%.

Es aconsejable, cuando hay distintas actividades y éstas no tienen el mismo porcentaje de deducción, registrar el IVA soportado de cada una de ellas de forma diferenciada, de manera que sea más facil realizar este cálculo.

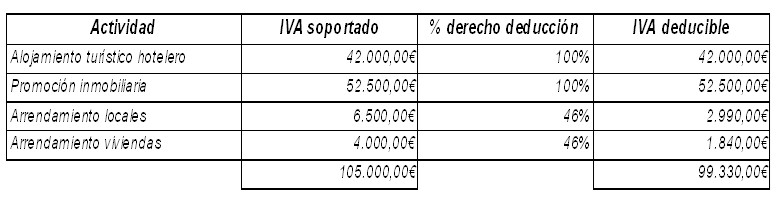

2º Calcular el porcentaje de deducción de los gastos generales, correspondiendo éstos a los que no están vinculados directamente a una actividad en concreto, como por ejemplo, el alquiler del centro de gestión, los gastos de suministro, limpieza, asesoramiento, etc. El porcentaje se determina con la misma fórmula antes indicada:

Total de operaciones realizadas en el ejercicio que originan el derecho a la deducción

——————————————————————————————- ————– x 100

Total operaciones realizadas en el ejercicio que originan y que no originan el derecho a deducción

Ejemplo (siguiendo el supuesto anterior) :

(350.0000,00 + 520.000,00 + 87.000,00) = 957.000,00

——————————————————————————————— = 90,11% = 92%

(350.0000,00 + 520.000,00 + 87.000,00+105.000,00) = 1.062.000,00

Es recomendable registrar el IVA soportado de los gastos generales de forma diferenciada del resto al objetivo de facilitar el cálculo.

3º Determinar el IVA soportado deducible. Siguiendo el supuesto planteado y en aplicación de los porcentajes determinados anteriormente, resultaría deducible un IVA soportado por importe de 99.330,00€ de los 105.000,00€ soportados, es decir, no serían deducibles 5.670,00€ del IVA soportado en la actividad de arrendamiento, así como el 8% (100%-92%) del IVA soportado de los gastos generales.

2.- Regla de prorrata especial

En esta opción es deducible el IVA soportado de las operaciones que originan el derecho a la deducción y no es deducible el de las operaciones que no originan el derecho a la deducción, si bien, en relación a los gastos generales a las actividades se ha de determinar el porcentaje de derecho a deducción según lo dispuesto para la regla de prorrata general.

La operativa sería la misma que la indicada para la prorrata general, si bien, considerando las operaciones que generan derecho a deducción y no la actividad de que se trate.

De esta forma, siguiendo con el ejemplo planteado resultaría que el IVA soportado por el arrendamiento de locales sería deducible al 100%, por tratarse de operaciones que generan derecho a deducción. Por el contrario, no sería deducible, en ninguna cuantía, el IVA soportado por el arrendamiento de viviendas, al no generar estas operaciones derecho a deducción. De ello resultaría que el IVA soportado deducible ascendería a 101.000,00€ (en lugar de 99.330,00€ en aplicación a la regla de prorrata general), según el siguiente cálculo :

Como se ha indicado, esta opción se aplica si se opta de forma voluntaria a ella, o de forma obligatoria, si el porcentaje de deducción por aplicación de la regla de prorrata general excede en un 10% el porcentaje de deducción que resultaría de la aplicación de la prorrata especial.

Para calcular si existe el exceso indicado, hay que comparar el IVA soportado deducible por aplicación de la regla de prorrata general (99.330,00€ ) con la cuantía que resulte de sumar un 10% al importe deducible por aplicación de la prorrata especial (101.000,00€ + 10%), es decir, en este supuesto, sería : 101.000,00 + 10% (10.100,00)= 111.100,00€ comparado con 99.330,00€, determinaría que no hay exceso (para que existiera exceso la cuota deducible por aplicación de la prorrata general debería superar la cuantía de 111.100,00€), por lo que sería de aplicación la regla de prorrata general. Sólo procedería la aplicación de la prorrata especial habiendo optado de forma voluntaria a ella, lo cual se puede hacer en la declaración del último período del ejercicio una vez comparadas ambas opciones. En nuestro ejemplo, y considerando exclusivamente los importes indicados, sería más conveniente aplicar la regla de prorrata especial.

Regularización del IVA soportado por operaciones

Durante el ejercicio, el obligado tributario, habrá aplicado como porcentaje provisional el que resultó en el ejercicio anterior, así pues deberá regularizar, al alza o a la baja, el IVA soportado que arroje por aplicación del porcentaje definitivo del ejercicio. Dicha regularización se hace constar en la última declaración del año, consignando la cuantía correspondiente en la casilla del impreso destinada al efecto “Regularización por aplicación del porcentaje definitivo de prorrata”.

El porcentaje definitivo resultante del ejercicio se aplicará durante el ejercicio siguiente hasta la última declaración del período, momento en el que se deberá determinar el porcentaje definitivo de dicho ejercicio.

Regularización del IVA soportado por bienes de inversión

Asimismo, cuando se hayan adquirido bienes de inversión que estén en período de regularización (cinco años con carácter general y diez años en el supuesto de inmuebles) y proceda la aplicación de la regla de prorrata, se deberá proceder a la regularización del IVA soportado y deducido originariamente, cuando la prorrata definitiva del año de la inversión y la del ejercicio difieran en más de 10 puntos porcentuales.

Ejemplo:

Supongamos que uno de los locales arrendados se adquirió hace 6 años por 300.000,00€, soportando IVA por importe de 63.000,00€, cuyo importe se dedujo integramente en el año de la inversión, coincidiendo este con el de inicio de actividad, es decir, se aplicó un porcentaje de deducción del 100%.

Atendiendo a que en el año 6 el porcentaje definitivo del ejercicio sea también del 100%, no procedería regularización por este bien de inversión.

Por el contrario, si el porcentaje definitivo del año 6 fuese inferior a 90%, por ejemplo, 46%, procedería regularizar una décima parte (por estar el bien sujeto a regularización por período de 10 años) del 54% (100%-46%, diferencia entre el porcentaje deducido en el año de la inversión y el definitivo del ejercicio) del IVA soportado en la inversión, por lo que debería regularizar e ingresar la cuantía de 3.402,00€ (63.000,00€ x 54%=34.020,00€/10=3.402,00€).

Este procedimiento se debe realizar anualmente durante el período de regularización de cada bien de inversión.

Si el bien se transmite durante el período de regularización, se debe distinguir si la transmisión ha estado sujeta o sujeta y exenta del impuesto. Si la transmisión ha quedado sujeta al impuesto, el porcentaje de prorrata del año en el que se transmite y los que resten por regularizar será del 100%, por el contrario, si el bien se transmite sin sujeción al IVA, el porcentaje de prorrata del año en el que se transmite y los que resten por regularizar será del 0%.

La regularización por bienes de inversión se debe hacer constar en la última declaración del año, consignando la cuantía correspondiente en la casilla del impreso destinada al efecto “Regularización bienes de inversión”.

Contabilización de la regularización del IVA soportado

Determinado el importe definitivo del IVA soportado deducible del ejercicio, si este es mayor que el importe provisional deducido, procederá el siguiente asiento contable :

————————————— ————————————–

Hacienda Pública IVA soportado a Ajuste positivo en imposición

indirecta

————————————— ————————————–

Si el importe es menor :

————————————— ————————————–

Ajuste negativo en imposición a Hacienda Pública IVA soportado

Indirecta

————————————— ————————————–