TRATAMIENTO DIFERENCIAL DE LOS ARRENDAMIENTOS DE INMUEBLES PARA LOS RESIDENTES FISCALES EN ESPAÑA Y PARA LOS NO RESIDENTES (Sin actividad económica)

I.- Introducción

El presente trabajo pretende dar una orientación sobre la tributación, en la figura del arrendador persona física, tanto residente fiscal en España como no residente, en relación a la imposición directa[1], de los ingresos derivados del arrendamiento de bienes inmuebles, que no tengan la calificación de actividad económica.

II.- Calificación del rendimiento

Para la persona física residente en España, es la Ley del IRPF la que define y califica como rendimientos de capital inmobiliario los ingresos obtenidos por el arrendamiento de bienes inmuebles, tanto rústicos como urbanos (ya sean viviendas, aparcamientos, locales, etc.), cuando no se encuentren afectos a una actividad económica.

Son requisitos necesarios para esta calificación que:

a.- Se trate de la propiedad de bienes inmuebles rústicos o urbanos o derechos sobre estos (como sería el caso del usufructo).

b.- Se trate de una renta derivada del arrendamiento o de la constitución o cesión de derechos o facultades de uso o disfrute de inmuebles.

c.- Que el rendimiento no se obtenga por el desarrollo de una actividad económica.

Para las personas físicas no residentes, como ya hemos indicado, la ley aplicable es la del IRNR y ésta remite a la Ley del IRPF respecto de la calificación de los rendimientos inmobiliarios, por lo que les será aplicable lo indicado para los residentes.

III.- Tributación

Para determinar la tributación de los rendimientos inmobiliarios derivados del arrendamiento, hay que distinguir entre

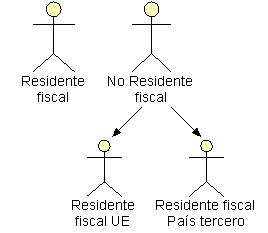

a.- Contribuyentes residentes fiscales en España.

b.- Contribuyentes no residentes fiscales en nuestro país y, dentro de éstos:

1.- Si son residentes fiscales en la Unión Europea (en adelante UE) o en el Espacio Económico Europeo (en adelante EEE)[2]

2.- O residentes en países terceros.

Residentes fiscales en España

Los residentes fiscales en España tributan por el IRPF y los rendimientos netos del capital inmobiliario se integran en la base general del impuesto[3], computándose como rendimiento neto el resultado de restar de los ingresos brutos los gastos deducibles.

Ingresos brutos

Los Ingresos brutos se han de considerar por el importe que por todos los conceptos se perciba por el arrendamiento (importe del alquiler, incluido, en su caso, el correspondiente a los muebles y enseres cedidos con el inmueble, gastos de comunidad, consumos, etc, repercutidos al inquilino). Los ingresos deben imputarse en el período impositivo en el que son exigibles, con independencia del momento de cobro.

Gastos deducibles

Los gastos deducibles serán todos los necesarios para la obtención de los ingresos, en particular, sin ser una relación exhaustiva:

a.- Intereses de los préstamos (hipotecarios o no) destinados a la adquisición del inmueble en cuestión[4].

b.- Gastos de reparación y conservación del inmueble, efectuados con la finalidad de mantener el uso normal de los bienes[5].

c.- Servicios y suministros[6].

d.- Tributos y recargos no estatales, tasas y recargos estatales[7]

e.- Cantidades satisfechas por prestaciones de servicios[8].

f.- Los saldos de dudoso cobro (alquileres devengados y no cobrados), siempre que esta causa quede debidamente justificada[9].

g.- Primas de contratos de seguros sobre los bienes o derechos del inmueble arrendado.

h.- Amortización del inmueble y muebles cedidos con éste[10].

El importe total a deducir por los gastos de intereses, reparación y conservación, indicados en las letras a y b anteriores no podrá exceder, para cada bien o derecho, de la cuantía de los ingresos íntegros obtenidos de dicho bien o derecho. El exceso no deducido se podrá deducir en los cuatro años siguientes en relación a los ingresos del mismo bien o derecho.

Coeficientes reductores

Previamente a la integración de los rendimientos netos en la base general, pueden serle de aplicación coeficientes reductores en el caso de tratarse del arrendamiento de una vivienda o de rendimientos generados en más de dos años o calificados como notoriamente irregulares.

Viviendas[11].- Los arrendadores de bienes inmuebles destinados a viviendas por sus arrendatarios, tienen derecho a reducir el rendimiento neto en un 60%, tributando por el 40% del rendimiento neto positivo. Esta reducción sólo opera cuando los rendimientos han sido declarados de forma voluntaria por el contribuyente, es decir, si es la Administración la que regulariza y liquida la renta de un arrendamiento, no se aplicará la reducción y tributará por el 100% del rendimiento neto.

Rendimientos generados en más de dos años.- Cuando los arrendamientos se perciban (por ser así exigibles) con un período de generación superior a dos años y se imputen en un único período impositivo, el rendimiento neto resultante se puede reducir en un 30%. La cuantía del rendimiento neto susceptible de reducción no puede superar los 300.000,00€ anuales.

Rendimientos notoriamente irregulares en el tiempo.- El mismo porcentaje de reducción y con el mismo límite y condiciones se puede aplicar a los rendimientos considerados notoriamente irregulares, tales como: i) los importes obtenidos por traspaso o cesiones de contrato de arrendamiento de locales de negocio, ii) las indemnizaciones percibidas por desperfectos en el inmueble.

Las reducciones por rendimientos generados en más de dos años y los considerados notoriamente irregulares operan con posterioridad a la de arrendamiento de vivienda, por lo que si son aplicables las dos reducciones, se puede alcanzar el 72% de reducción (60% + 30% sobre 40%).

No residentes fiscales en España

Los no residentes fiscales en España tributan por el IRNR y, con carácter general los rendimientos netos del capital inmobiliario se determinan por los ingresos brutos, es decir, no se permite la deducción de gastos, aunque sean necesarios para la obtención de los ingresos.

Ahora bien, existe una salvedad para los residentes de la UE y EEE, quienes tienen derecho a deducir los mismos gastos que los permitidos para los residentes fiscales en España, sin que puedan aplicarse los coeficientes reductores antes indicados.

El rendimiento obtenido se sujeta a un tipo impositivo del 24% con carácter general, salvo los residentes de la UE y EEE que tributan al tipo del 19%.

Lo indicado anteriormente es en relación a la tributación en España. Ahora bien, en el país de residencia seguramente estarán gravados los rendimientos inmobiliarios procedentes del arrendamiento de inmuebles situados en otro Estado (en este caso España), con lo que se produciría una doble imposición.

Habitualmente, la legislación interna de los países suelen establecer determinadas normas que palían esta doble imposición. Sin perjuicio de ello existen convenios bilaterales entre Estados, que regulan de una manera concreta la evitación de la doble imposición. España tiene firmados 89 convenios bilaterales con otros tantos países para evitar la doble imposición en materia de renta y patrimonio. Para el caso de inmuebles, el país de residencia evita la doble imposición permitiendo deducir el impuesto que como no residente ha pagado en España por el arrendamiento del inmueble[12].

NOTAS

[1] La persona física residente fiscal en España está sujeta al IRPF (Impuesto sobre la Renta de las Personas Físicas) y la persona física no residente al IRNR (Impuesto sobre la Renta de No Residentes)

[2] Debe tratarse de un Estado miembro de la Unión Europea o del Espacio Económico Europeo con el que exista un efectivo intercambio de información tributaria.

[3] En el IRPF existen dos bases: la general, cuyos tipos aplicables son del 19% al 45 % (si bien puede variar en función de cada Comunidad Autónoma) y la base del ahorro, cuyos tipos aplicables son del 19% al 23%.

[4] También son deducibles los intereses de un préstamo cuando la garantía hipotecaria recaiga sobre otro inmueble, siempre que el importe obtenido del préstamo se destine a la adquisición o mejora del inmueble arrendado.

[5] Pintado, arreglo de instalaciones, los de sustitución de elementos, como instalaciones de calefacción, ascensor, puertas de seguridad u otros, sin que se consideren como deducibles los destinados a ampliación o mejora, sin perjuicio de que se pueda considerar la amortización de los mismos. La deducibilidad de los gastos incurridos con anterioridad al arrendamiento está condicionada a que vayan dirigidas exclusivamente a la futura obtención de ingresos.

[6] Luz, agua, siempre que los satisfaga el propietario. Si los tributos o gastos son objeto de repercusión al inquilino, su importe debe computarse como un ingreso y a la vez como un gasto deducible.

[7] IBI, Contribuciones especiales, basuras, Incineradora.

[8] Comunidad, administrador, abogado por la formalización del contrato o de defensa jurídica en relación al inmueble arrendado.

[9] Se considera debidamente justificada cuando el arrendatario se encuentre en situación de concurso o cuando entre el momento de la primera gestión de cobro y el de la finalización del período impositivo hubiesen transcurrido más de seis meses, y no se hubiese producido una renovación de crédito. Cuando un saldo dudoso se cobre posteriormente a su deducción, se computará como ingreso en el ejercicio en el que se perciba el importe acreditado.

[10] La amortización aceptada como deducible en un inmueble, es la que resulte de aplicar el 3% sobre el mayor de los valores de adquisición o catastral, sin incluir en el cómputo el valor del suelo. Cuando no se conozca el valor del suelo, éste se calculará prorrateando el coste de adquisición entre los valores catastrales del suelo y de la construcción de cada año (dichos valores pueden deducirse de los reflejados en los recibos del IBI).

[11] Es preciso que el inmueble se destine a vivienda, aunque no es requisito que sea vivienda habitual. No cumplen este requisito los arrendamientos de temporada, vacacionales, turísticos y para el ejercicio de una actividad económica.

[12] La cuestión es algo más compleja, pero su explicación sobrepasa el ámbito de este trabajo.