Es cada vez más frecuente la utilización del término “Prevención de blanqueo de capitales o PBC” no sólo en el ámbito jurídico o económico, sino también en el mercantil o financiero y es que la regulación legal de esta materia está logrando que en numerosos negocios jurídicos, los cuales pueden ir desde una simple apertura de cuenta bancaria o una comparecencia ante Notario para elevar a público acuerdos sociales, hasta una operación de inversión financiera o compraventa de inmuebles, en los que una de las partes interviene en representación de terceros, estén condicionados por la “superación” del procedimiento de control previo en materia de PBC.

En términos generales, el procedimiento de control no es más que conjunto de medidas tendentes a prevenir y desarticular operaciones de blanqueo de capitales y financiación del terrorismo.

Una de las medidas de prevención más habituales es la identificación del titular real, es decir, de la persona verdaderamente interesada en el negocio jurídico en cuestión, aquella persona en nombre del cual se actúa o interviene, la cual, indudablemente, tiene que ser una persona física. Y es que, la mayoría de los casos en los que se ha cometido un delito de blanqueo de capitales, la/s persona/s física/s beneficiadas han estado ocultas tras un entramado de figuras jurídicas que dificultaban su identificación.

Interponiendo entidades con administradores o gestores distintos de su titular, ocultando su patrimonio en la titularidad de terceras personas de confianza y, en definitiva, pasando desapercibido, se logra burlar cualquier control.

Por ese motivo, entre otros, la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo establece la obligación de identificación del titular real en su artículo 4 y determina que será titular real a estos efectos:

Si no hay personas jurídicas interpuestas:

– La persona física en cuyo interés se actúa.

En el caso de fideicomisos:

– El fideicomitente, el fiduciario, el beneficiario o posibles beneficiarios y el protector, si lo hubiera.

Si se trata de figuras jurídicas que no se contemplan en el ordenamiento jurídico español:

-

- Todas las personas que ocupen posiciones de gestión, control directo o indirecto o sean las interesadas o beneficiadas en la operación o negocio.

Si hay entidades con o sin personalidad jurídica interpuestas:

– La/s persona/s física/s que, directa o indirectamente, posean o controlen a una entidad jurídica, ya sea por participar en más de un 25% del capital social o derechos de voto o por otros medios, tengan la facultad de control y decisión en la entidad.

En relación al cálculo de este porcentaje, se vienen admitiendo los siguientes métodos:

-) Método de la cascada, el cual determina la titularidad real en función del control que ostente una persona, directa o indirectamente, sobre la entidad objeto de análisis.

-) Método de participación efectiva, se tiene en cuenta el porcentaje de votos que ostenta directa e indirectamente, multiplicando los porcentajes.

En España, el método preferible es el cascada o control. Si, en base a ese método, no resultara ningún titular real que controle más del 25% de la sociedad analizada, subsidiariamente, se acudirá al método de participación efectiva y si, finalmente, ningún método nos permite identificar a personas físicas que participen en ese porcentaje, será el órgano de administración de la sociedad analizada el titular real.

A continuación, vamos a exponer algunos ejemplos de identificación del titular real en caso de sociedades interpuestas:

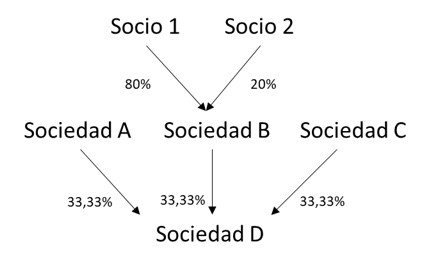

Ejemplo 1: Las sociedades A, B y C, son socios de un 33,33% de la entidad D. Los socios de A, B y C son dos personas físicas, el socio 1 ostenta un 80% en las sociedades A, B y C y el socio 2 ostenta el 20% restante.

Según el criterio de control:

-

- El socio 1 tiene el control de las sociedades A, B y C ya que ostenta la mayoría para la toma de decisiones, por lo que es titular real de D en un 100%.

- El socio 2 no tiene poder de decisión sobre A, B, C, por lo que no es titular real.

Según el criterio de participación efectiva:

-

- El socio 1 sería titular real en un 80% de la sociedad D, por ser ese el porcentaje de participación efectiva.

- El socio 2 tendría un 20% de participación efectiva sobre la sociedad D, por lo que no superaría más del 25% exigido para ser titular real.

Conclusión: El titular real es el socio 1 en un 100%

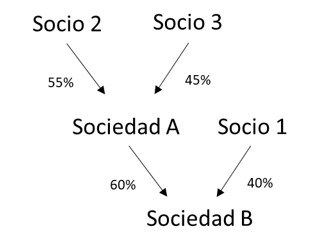

Ejemplo 2: La sociedad A y el socio 1 son socios en un 60% y un 40%, respectivamente, de la sociedad B. La sociedad A está participada por el socio 2 en un 55% y el socio 3 en un 45%.

Según el criterio de control:

-

- El socio 1 tiene un 40% de control de sociedad B, por que es titular real.

- El socio 2 tiene mayoría en la toma de decisiones de la sociedad A, por lo que posee el 60% del control sobre la sociedad B, resultando también ser titular real de B.

- El socio 3 no ostenta el porcentaje suficiente para controlar la sociedad A, por lo que no es titular real de B.

Según el criterio de participación efectiva:

-

- El socio 1 sigue siendo titular real de un 40% de B.

- El socio 2 sería titular real de B en un 33% (55% de A x 60% de B = 33% participación efectiva).

Conclusión: Los titulares reales de B son el socio 1 (40%) y el socio 2 (60%).

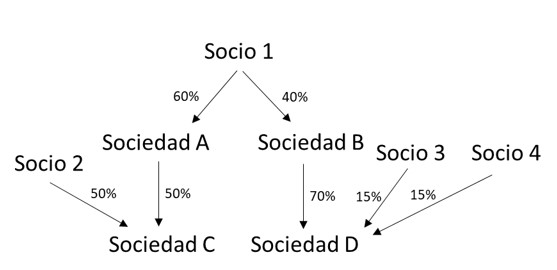

Ejemplo 3: El socio 1 es titular de un 60% de las participaciones de la sociedad A y de un 40% de las participaciones de la sociedad B. La sociedad A es socia en un 50% de la sociedad C y el socio 2 es titular del 50% restante. La sociedad B es socia de un 70% de la sociedad D y el 30% restante lo poseen los socios 3 y 4, con un 15% de participación cada uno de ellos.

Titularidad real de la sociedad C

Según el criterio de control:

-

- El socio 1 tiene el control de la sociedad A por mayoría de un 60%, por lo que es titular real de sociedad C en un 50%.

- El socio 2 es titular de más de un 25% de control sobre la sociedad C, por lo que también es titular real de C.

Según el criterio de participación efectiva:

-

- El socio 1 es titular real de C, si bien con un 30% de participación efectiva.

- El socio 2 mantiene su participación en un 50%, no hay diferencia con su porcentaje de control.

Conclusión: Los titulares reales de C son el socio 1 y el socio 2 con un 50% cada uno de ellos.

Titularidad real de la sociedad D

Según el criterio de control:

-

- El socio 1 no tiene el control de la sociedad B ya que sólo ostenta un 40% y, por tanto, no es titular real de sociedad D.

- Los socios 3 y 4 no ostentan más de un 25% de control sobre la sociedad D, por lo que no son titulares reales de D.

Según el criterio de participación efectiva:

-

- El socio 1 es titular real con un 28% de participación efectiva sobre D.

- Los socios 3 y 4 no ostentan más de un 25% de control sobre la sociedad D, por lo que no son titulares reales de D.

Conclusión: El titular real de D es el socio 1 con un 28% de participación efectiva.

Sin embargo, no sólo el método de cálculo seleccionado, sino también otras cuestiones pueden determinar que el titular real sea distinto del que aparentemente es por el mero hecho de que el titular real en realidad no ostenta las facultades necesarias para la toma de decisiones o control de la entidad. Sería el caso, por ejemplo, de una sociedad en la que la relación de los socios se regula por un pacto para-social, haya particularidades estatutarias en el régimen de los derechos de las participaciones o acciones sociales o, simplemente, nos encontremos ante una entidad, distinta de una sociedad de capital, en la que el titular real no venga determinado por un %, si no por su capacidad de control total o mayoritario para la disposición de un patrimonio, como es el caso de los fideicomisos o trusts anglosajones.

Son varias las fuentes de información que ha implantado el legislador en aras a identificar la titularidad real, como es la obligación de los Notarios de recabar manifestaciones sobre la titularidad real de cualquier sociedad que comparezca para otorgar un documento público; sin embargo, cabe destacar el método escogido respecto de aquellos sujetos obligados al depósito de cuentas anuales en el Registro Mercantil. Concretamente, se prevé la obligación de aportar una declaración de identificación de titulares reales no sólo cuando se efectúe el depósito de las cuentas, sino que se debe aportar una declaración de titularidad real simultánea a la realización de una operación mercantil que conlleve cambios en la identificación de los titulares reales.

De modo que si, por ejemplo, realizan una compraventa de participaciones sociales, el órgano de administración de la entidad está obligado a presentar a través la plataforma IURE, el formulario de declaración de identificación de titular real, en que conste, debidamente identificados, los nuevos socios que directa o indirectamente posean más de un 25% de control sobre la sociedad.